- 2017年中国社交媒体市场格局、投放地域及新媒体的发展趋势分析

- 2018/5/22 阅读次数:[5707]

一、社交媒体现状

1、传统媒体与新媒体刊例花费增速

新媒介快速发展下,用户注意力转向提供个性化、及时灵活内容的互联网,传统媒体继续面临较为严峻的挑战,新兴媒体稳步成长,户外媒体进入平台期。2017年上半年中国广告市场花费的涨幅同比微增0.3 个百分点,整体增长0.4%。按刊例价计算, 传统媒体下降4.1%,降幅收窄,下降趋势呈现回稳,其中电视刊例收入同比下降3.6%,广告时长减少7.6%,传统户外刊例收入同比减少2.7%,广告面积减少11.7%,但传统纸媒继续表现出“断崖式”下滑,报纸和杂志刊例收入同比分别下降30.5%、23.4%。新媒体广告在经历快速成长后,继续稳步成长,互联网刊例收入同增14.5%,而基于工作生活圈具备“被动曝光” 特点的电梯电视、电梯海报、影院视频均保持两位数增长( 对应同增18.9%/10.0%/19.0%)。受众注意力与媒介达到趋势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国新媒体市场专项调研及投资前景预测报告》

2017H1传统媒体与新媒体刊例花费增速

资料来源:公开资料整理

2017年电梯媒介与影院媒介刊例花费增速高于其他传统媒介

资料来源:公开资料整理

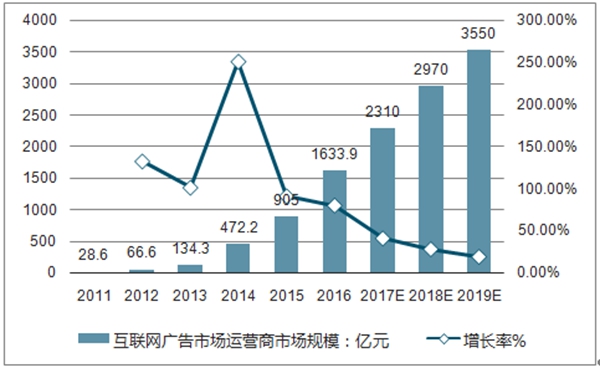

2、互联网广告规模持续增长

目前我国网民数量已突破7亿,且网民使用互联网时间进一步增长,广告受众注意力向互联网尤其是移动互联网持续迁移并沉淀;同时基于用户数据不断积累、算法不断优化、内容形式与吸引力不断完善,互联网广告效率日益提升。注意力与投放效率的提升带动广告主对互联网广告的预算持续倾斜,互联网广告市场规模持续快速增长, 2017年互联网广告市场规模将达到3000亿元,占据广告总体投放半壁江山,并有望在未来几年依旧保持10%以上增长。

中国互联网广告市场规模持续高增长

资料来源:公开资料整理

中国移动营销市场规模持续高增长

资料来源:公开资料整理

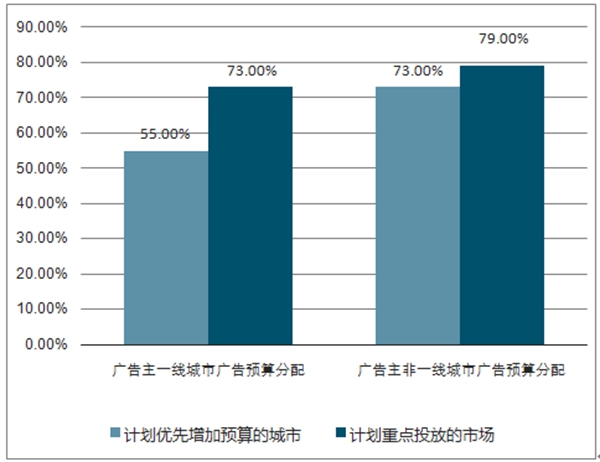

二、投放地域方面,非一线城市消费潜力巨大,驱动广告主预算城市下沉。

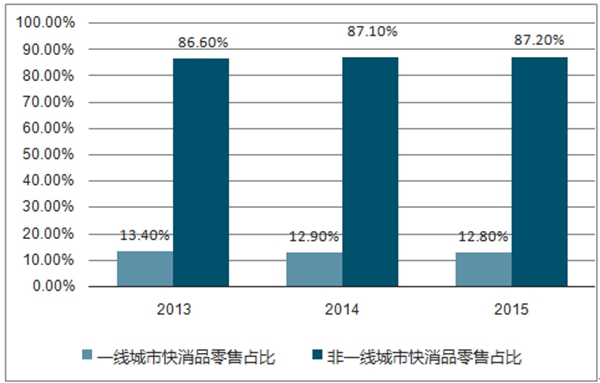

近年居民收入增长与消费升级大背景下,相比趋于成熟的一线城市消费市场,非一线城市有更大的消费体量与潜力。非一线城市快消品零售占比由2013 年的86.6%持续提升至2015 年的87.2%。同时非一线城市广告效果较好,驱使广告主预算逐步倾斜至非一线城市。在广告预算城市下沉的大趋势下,能触达广大非一线城市受众的媒介的价值未来将逐步凸显。

近年非一线城市快消品零售占比持续提升

资料来源:公开资料整理

广告主拟提升非一线城市广告预算分配

资料来源:公开资料整理

互联网行业的高景气度与激烈竞争驱动互联网企业广告投放大幅增长。过去的10 年是互联网行业的黄金十年,在资本的大力投入下,互联网企业通过各种渠道获取用户。由于互联网产品在C 端普遍存在较为明显的马太效应,因此企业往往重金砸广告获取用户量的先发优势。对比2013 年和2016 年的一线城市广告投放排名前十的品类(考虑到互联网从一线往二三线下沉的规律,一线城市对互联网新兴行业的广告预算吸引力较大),可以发现互联网/网站已经一跃成为排名第二的广告投放品类,仅次于液体饮料,2016 年占比高达6.6%, 比2013 年的2.1%提升了4.5 个百分点。

传统行业受景气度下行和广告投放边际价值下降影响,在一线城市投放力度逐渐减弱。在互联网行业广告投放加大的同时,许多传统行业的广告投放出现了下滑,如房地产、护肤用品、交通工具等。这一方面和行业景气度相关,另一方面也因为相关品类的部分品牌在一线城市进入成熟阶段,进一步投放广告所带来的边际价值下降,预算开始往非一线城市迁移, 比如说许多护肤品牌,经过多年在一线城市的耕耘,已经在消费者群体树立了相当的品牌知名度,继续在一线城市投放广告对知名度和销量的促进作用逐步降低。

一线城市广告投放品类构成情况

排名

一线城市广告投放TOP10品类

2016年花费占比

2013年花费占比

1

液体饮料

7.30%

7.10%

2

网站

6.60%

2.10%

3

零食糖果

4.80%

4.60%

4

交通工具

4.10%

5.70%

5

洗发/美发/护发

3.70%

3.90%

6

零售服务

3.60%

4.70%

7

护肤用品

3.60%

5.50%

8

房地产

3.50%

5.50%

9

娱乐 休闲服务

3.30%

4.70%

10

奶类饮品

3.10%

2.40%

资料来源:公开资料整理

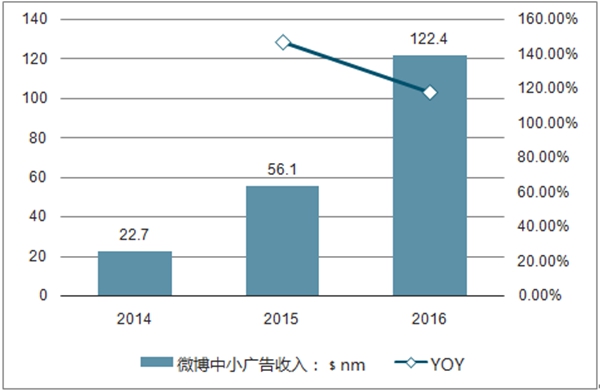

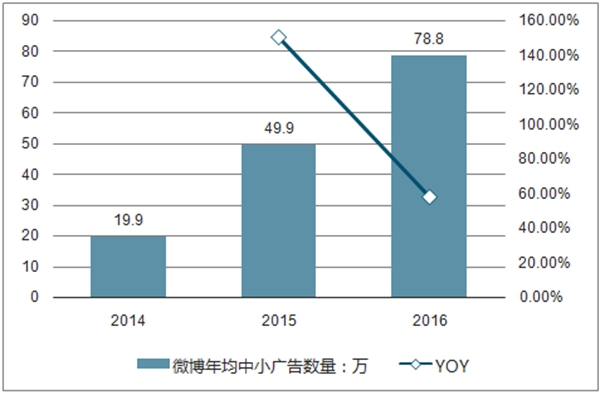

多元化媒介给予广告主更多投放渠道选择,LBS等技术发展驱动中小、本地广告主持续增长。随着广告载体不断丰富、技术不断发展,广告主获得了更多投放渠道选择,可以凭借自身需求进行品牌广告与效果广告投放。具有精准面向受众、实时灵活投放特点的LBS广告投放技术大大降低了本地中小广告商的投放门槛,近年中小广告主规模和投放金额增长迅速,随着数据、投放技术进一步完善以及中小广告主对LBS移动广告价值的进一步认知,中小广告主投放有望持续增长,给广告行业投放带来新的增量。

微博来自中小广告主收入情况

资料来源:公开资料整理

微博中小广告主规模情况

资料来源:公开资料整理

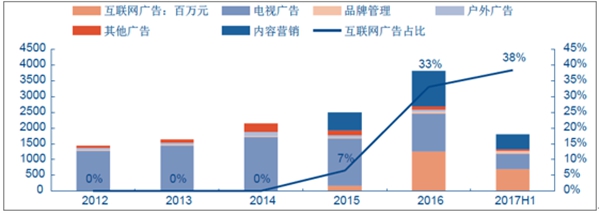

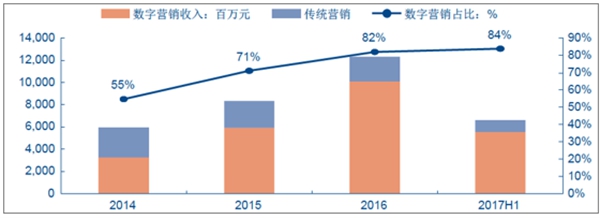

3、传统媒介服务逐步收缩,数字营销等新服务开始崛起

受众注意力与广告主预算倾斜到移动互联网的大趋势下,主要广告代理服务商结合自身能力,顺应广告主需求,积极开展数字营销、内容营销等相关业务,而传统媒介代理服务逐步占比逐步收缩。如思美传媒近年互联网广告服务、内容营销收入占比持续提升,截至2017年上半年,思美互联网广告收入同增48.7%,占比已达到38.4%,内容营销占比达到26.7%,而传统广告业务占比降低至30%以下, 值亦出现负增长。蓝色光标2017年以来移动营销业务增速显著,数字营销收入占比已超过80%,旗下多盟、亿动、蓝瀚互动等子品牌盈利能力稳步增强,截至2017H1,蓝色光标基于移动端通过程序化购买实现收入近4.2亿,媒体购买实现收入25.4亿,助推公司营收稳步提升。

持续变化的环境下,资源禀赋不同的广告服务商在竞争策略、业态的异质化将进一步体现。如蓝色光标、华扬联众布局海外业务,其中蓝标在北美、欧洲、东南亚等市场已形成成熟业务体系,2017H1海外业务收入达到23.4亿元(占比35%),而思美传媒公司持续加码互联网营销与内容营销。不同广告服务公司基于其广告主需求及自身资源、能力优势开展业务,整合横向纵向资源构建自身优势,未来广告服务公司的业态差异化将进一步体现。图93:思美传媒收入构成占比情况(互联网广告收入占比持续增长)

资料来源:公开资料整理

蓝色光标构成占比情况

资料来源:公开资料整理

广告受众硬广“免疫力”提升大背景下,内容式、主动传播、精准营销导向的互联网效果凸显。从目标受众行为角度,消费者的广告“免疫力”提升,主动搜索优于被动传播。随着媒体结构愈发复杂,消费者的行为习惯已被彻底改变,使用媒介的时间呈现碎片化,在各类生活场景中使用的媒体终端类型也更为分散,媒介的时空特征消失,消费者的注意力被稀释,被动传播广告的效果大大下降。相比之下,主动搜索(用户在有相应需求时的搜索),或是基于内容的传播(相应兴趣下的关注与转化)在精准度、转化率上显著高于被动广告,搜索类媒介和基于内容、具备主动传播性的信息流等广告潜力巨大。(社交与内容营销将在社交媒体部分详细阐述)

百度、阿里搜索引擎广告收入持续高增速(百度2016年受特殊事件和监管影响调整)

资料来源:公开资料整理

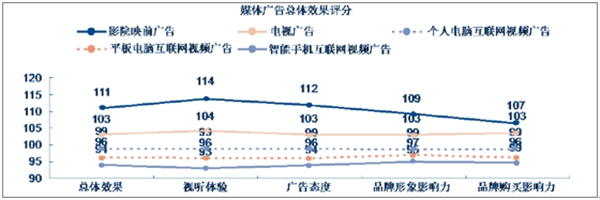

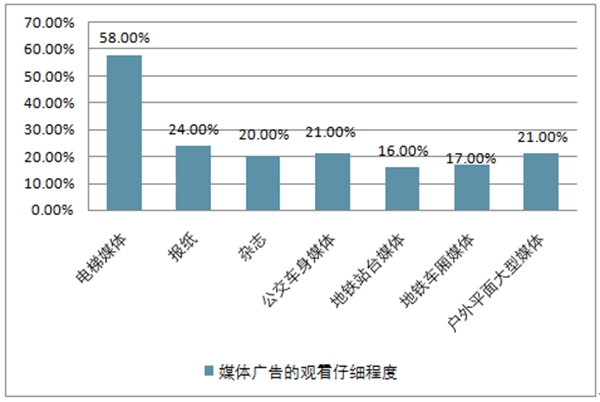

受众注意力稳定、封闭场景被动曝光的户外广告价值有望进一步体现。不同于普通的被动曝光广告,具备封闭和碎片化的场景下曝光特点的户外广告能更好地锁定用户的注意力,从而实现比其他媒介更好的硬广效果。一方面,通勤生活圈的固定性保障了“被动曝光”属性的户外媒介用户注意力的稳定性;另一方面,在等电梯、等电影的碎片化时间里,用户转移注意力的情况较少,从而实现较高的用户达到率。而实际花费方面,映前广告及楼宇广告呈现快速增长。

媒介广告效果比较:映前广告优势明显

资料来源:公开资料整理

媒体广告的观看仔细程度(电梯媒体效果显著优于其他曝光)

资料来源:公开资料整理

4、流量红利逐步消退,社交产品独领风骚

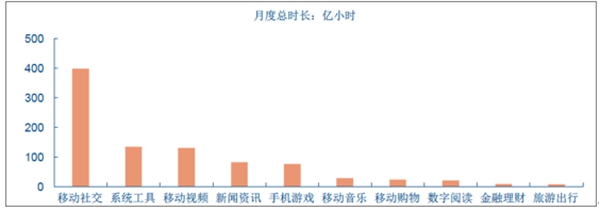

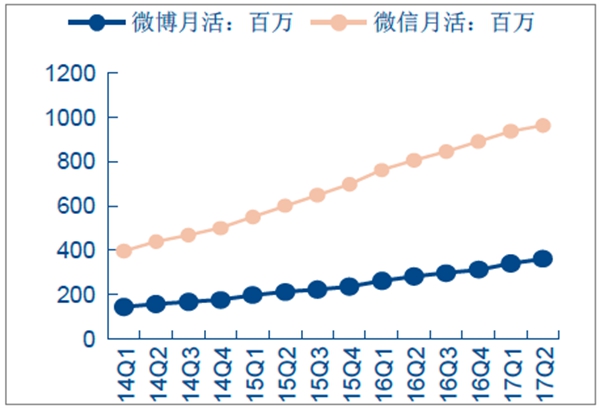

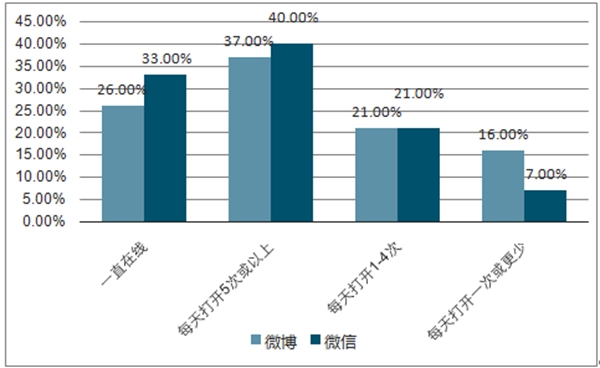

网民总量突破7亿、增长率降至个位数的大背景下,凭借相对刚性的社交需求、丰富的内容与交互形式,社交媒体称霸互联网江湖,大量挤占用户时间。移动社交产品6月份用户总使用时长接近400亿小时,远超同为高频应用的视频、资讯、游戏等。主要社交平台微信微博月活用户在高基数下持续增长,全面覆盖主流互联网用户,与此同时用户对社交平台依赖度很高。以微信为例,微信日均单用户使用时长从2014年12月的约40分钟增长到2016年12月的约60分钟,而微信16Q3业绩发布会显示微信DAU/MAU达到90%,50%的用户每天使用微信时长达到90分钟,活跃率与时长远远高于其他产品。

2017年6月各类移动产品用户时长情况

资料来源:公开资料整理

主要社交媒体平台月活高增长

资料来源:公开资料整理

用户对社交平台依赖程度较高

资料来源:公开资料整理

随着近年移动软硬件的普及成熟、热点覆盖率提升以及流量资费的下降,短视频、直播等富媒体形式日益成为社交产品的重要部分,给用户带来更加丰富真实的社交体验,显著提升了社交产品的用户规模、粘性和变现能力。以微博为例,微博作为国内 陌生人社交平台之一,已经实现了文字、图片、短视频、直播等多种内容传播形式,大大丰富了用户和平台之间的交互方式,这使得微博用户时长日渐增长,截止到2016年12月,日均用户时长达到9.87分钟。

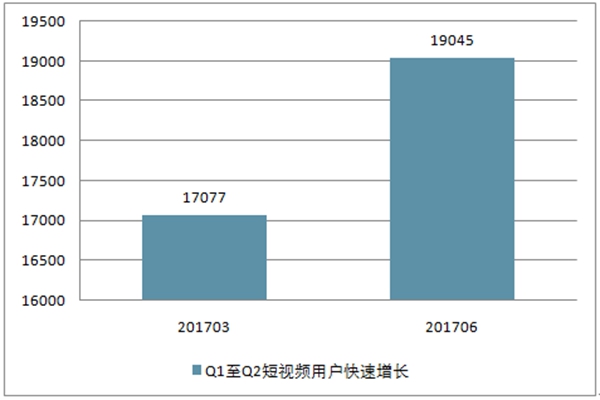

2016年以来直播快速发展,给用户提供了更加实时、真实、可互动的新交互形式,带动陌陌、YY等大批社交平台在用户规模、活跃度、货币化等方面显著提升。2017年短视频集中爆发,短视频行业(独立APP)从2017Q1到Q2用户规模增长约2000万(环比+11.5%),同时微信、微博、陌陌等巨头也纷纷引入或完善短视频功能与内容生态。直播短视频等富媒体形式作为提升社交交互真实性、完善泛娱乐内容的重要环节,未来将成为社交媒体标配。

2017年Q1至Q2短视频用户快速增长

资料来源:公开资料整理

三、社交媒体市场格局

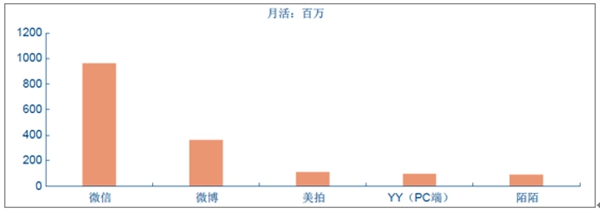

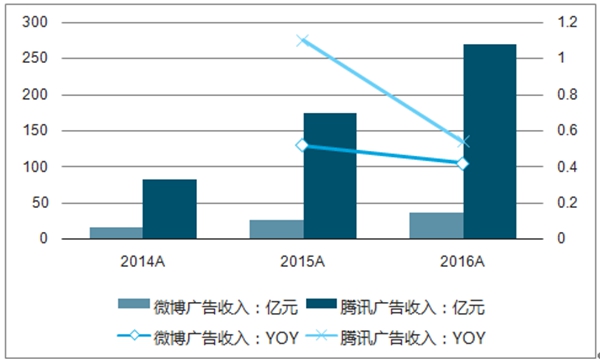

社交产品马太效应明显,在过去几年激烈竞争后,凭借强需求的用户关系链沉淀与优质的内容壁垒,以腾讯、微博为首的一超多强格局已经确立。截至2017年二季度末,微信月活9.63亿,微博月活3.61亿,远超YY、陌陌等月活1亿左右的细分龙头。竞争优势确立下,凭借巨大的用户基础与注意力,叠加持续完善的货币化场景(游戏、直播、电商等)与技术能力(如精准广告投放能力等),主要社交平台迈入货币化黄金时代,腾讯、微博广告近年广告收入均保持高速增长,广告单用户收入持续提升。

国内部分社交平台2017上半年月活情况

资料来源:公开资料整理

社交媒体广告收入体量持续高速上涨

资料来源:公开资料整理

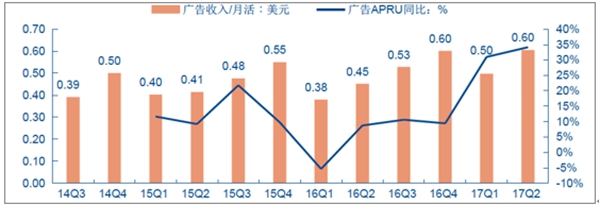

微博季度广告收入/月活同比持续增长

-

上一张:创作理念契合,长安睿骋CC以“创作者”身份亮相 头条创作者大会

下一张:2017年中国广告行业市场前景分析及发展趋势预测

当前位置:首页 > 新闻中心 > 行业资讯